Abwertend, kränkend, kurzum: diskriminierend. So fühlt es sich an, wenn Menschen aufgrund ihrer chronischen Erkrankung von Versicherungen abgelehnt werden. Diabetes-Anker-Redakteurin Angela Monecke hat das mitgemacht. Was ihr durch den Kopf ging und was sie anderen in einem solchen Fall empfiehlt, erfährst Du hier.

Immer das Kleingedruckte lesen, den günstigsten Anbieter mit den besten Leistungen finden und sich nicht von „allwissenden“ Bekannten „verunsichern“ lassen, sondern sich besser von einem Experten oder einer Expertin unabhängigen Rat holen, bevor man unterschreibt. Dies sollte man beim Abschluss einer Versicherung immer bedenken, und den ganzen Vorgang einfach rational sehen. Trockener Verwaltungskram eben. Jedenfalls kein emotionales Ding. Das sagt einem jeder.

Und das dachte ich auch. Bis zu jenem trüben Tag in diesem Sommer, als ich den Brief der Versicherungsgesellschaft öffnete, bei der ich eine Lebensversicherung abschließen wollte – noch unbefangen und in der Annahme, es handele sich um das Bestätigungsschreiben. Plötzlich steht da aber: „Auf Grund der uns vorliegenden Unterlagen sind wir zu dem Ergebnis gekommen, dass wir den beauftragten Versicherungsschutz nicht übernehmen können. Wir müssen den Antrag leider ablehnen.“

Tipps für die Eltern

Eltern von Kindern mit Diabetes sollten grundsätzlich so früh wie möglich einen Versicherungsschutz für ihren Nachwuchs abschließen. Welche Versicherungen wichtig sind, wie etwa eine Berufsunfähigkeitsversicherung, solltet Ihr am besten mit Eurem Versicherungsmakler direkt klären bzw. Euch anderweitig Hilfe holen (s. Kasten „Hilfe bei rechtlichen Fragen“). Ein Versicherungsabschluss kann auch schon vor der Diabetes-Diagnose erfolgen, wenn bekannt ist, dass für das Kind ein genetisches Risiko besteht.

Kloß im Hals, Schluckreflex, flauer Magen. Als Hauptgründe der Ablehnung werden angeführt: „ein seit 1976 bestehender insulinpflichtiger Diabetes I und ein HbA1c von 7,1 %“. Damit habe ich nicht gerechnet. Denn bei fast allen Punkten des langatmigen Fragebogens zur Gesundheitsprüfung – bis auf Insulin als Medikation z.B. – konnte ich guten Gewissens ein „Nein“ ankreuzen: Ob ich in den letzten 5 Jahren länger als 14 Kalendertage ununterbrochen krankgeschrieben bzw. arbeitsunfähig gewesen sei zum Beispiel oder ob eine Herz- oder Nierenerkrankung vorliege. Und wieso ist ein HbA1c-Wert von 7,1 % überhaupt ein Grund zur Ablehnung? Die Leitlinien zum Typ-1-Diabetes empfehlen doch einen individuellen HbA1c-Zielwert von ≤ 7,5% (≤ 58 mmol/mol)?

Der „Stempel Diabetes“ – hält ein Leben lang …

Da ist er wieder, der „Stempel Diabetes“. Den wird man nicht los, egal, wie sehr man sich auch abstrampelt mit seiner chronischen Erkrankung. Trotz modernster Diabetes-Technik, die man nutzt, einer guten Zeit im Zielbereich bei der Glukoseeinstellung, die man erreicht, einem gesunden Lebensstil, den man pflegt, und viel sportlicher Aktivität, der man mehrmals pro Woche nachgeht: Durch einen solchen „Verwaltungsakt“, den täglich sicher Hunderttausende anderer chronisch Kranker in Deutschland miterleben müssen, wird man – eben noch gefühlt fit wie ein Turnschuh – an den gesellschaftlichen Rand gedrängt. Abgelehnt eben.

Die wichtigsten Versicherungen für Menschen mit Diabetes

- Krankenversicherung

- Berufs- und Erwerbsunfähigkeitsversicherung

- Lebensversicherung (hier gibt es auch spezielle Angebote für Menschen mit Diabetes)

- Unfallversicherung

- Reisekranken- und Auslandskrankenversicherung

- Haftpflichtversicherung

- Private Zusatzversicherungen (z.B. für Zahnersatz)

„Wenn wir einen Antrag ablehnen müssen, so wird damit keine Aussage zur individuellen Lebenserwartung getroffen“, lese ich betrübt den nächsten Standardsatz. Vielen Dank, wie mitfühlend! Mein anfänglicher Schockzustand geht in Wut über. Warum habe ich überhaupt diesen doofen Antrag mehr oder weniger naiv ausgefüllt, obwohl ich es eigentlich hätte besser wissen müssen (niemals einfach einen Antrag ausfüllen, immer einen unabhängige/n Versicherungsmakler/in fragen, siehe unten!)?

Versicherungswunsch nach fast 50 Jahren Diabetes? Wohl keine gute Idee!

Und wie konnte ich nur denken, dass ich „jetzt noch“, also mit meiner knapp 47-jährigen Diabetes-Dauer und im fast 52. Lebensjahr, eine Lebensversicherung abschließen könnte, grübele ich weiter. Offenbar lebe ich in meiner eigenen Diabetes-Welt, quasi in einer idealen Diabetes-Bubble, in deren Zentrum der positive Grundsatz steht: Menschen mit Diabetes sind nicht krank, sondern „bedingt gesund“.

Bloß nicht mogeln!

Beim Abschluss einer Versicherung, vor allem, wenn sie mit einer Gesundheitsprüfung einhergeht, solltest Du immer bei der Wahrheit bleiben. Denn im Versicherungsfall wird der Versicherer alles daran legen, nicht zahlen zu müssen. Solltest Du bestimmte Angaben also vergessen oder gar bewusst nicht gemacht haben, wie etwa eine diabetische Folgekomplikation verschwiegen, ist es sehr wahrscheinlich, dass im Schadensfall keine Kostenübernahme durch die Versicherungsgesellschaft erfolgt.

In meinem bisherigen Diabetes-Leben musste ich das Thema „Ablehnung eines Versicherungsantrags“ zum Glück noch nicht, zumindest nicht so direkt, erleben. Vor mehreren Jahren hatte ich mal anonym bei einem Zusatzversicherer angerufen. Das Gespräch dauerte nur ein paar Sekunden. „Liegt bei Ihnen ein Diabetes vor?“ „Ja.“ „Diabetiker versichern wir nicht.“ „Ok.“ Das tat damals zwar ein bisschen weh, doch fand sich gleich eine andere Versicherungsgesellschaft, die mich ohne Gesundheitsprüfung nahm (Zahnzusatzversicherung).

„Wollen Sie meine Laufmedaillen sehen?“

In meinem akuten Fall will ich es jetzt aber genau wissen und rufe die Sachbearbeiterin an. Ich erkläre ihr, dass eine lange Diabetes-Dauer und ein HbA1c-Wert von knapp über 7 % wohl kein Grund für eine Ablehnung seien, und lade sie ein wenig trotzköpfig dazu ein, sich die Medaillen meiner letzten 10-Kilometer-Läufe anzusehen. Das Gespräch läuft besser als erwartet. Sie sagt, sie gebe meinen Fall nochmals an die zuständige Abteilung weiter. Zwei Wochen später erhalte ich wieder einen Brief.

Bei Anfragen besser anonym bleiben!

Anfragen zum Abschluss einer Versicherung überlasse besser Deinem Versicherungsmakler, der für Dich die Risikovoranfrage stellt. Solltest Du es selbst machen wollen, bleibe besser anonym. Denn wer chronisch krank ist und z. B. bei einem Versicherer bzgl. einer Berufsunfähigkeitsversicherung anfragt, läuft Gefahr, dass sein Name im Hinweis- und Informationssystem der deutschen Versicherer, der sog. Wagnisdatei, gespeichert wird. Das heißt: Erhältst Du dann eine Ablehnung Deines Antrags, wird es für Dich schwerer, bei einem anderen Anbieter einen Vertrag abschließen zu können.

„Nach erneuter Prüfung der Unterlagen fügen wir unser neues Angebot zur Übernahme des Versicherungsschutzes bei“, steht in dem Schreiben. „Der versicherungsmedizinische Zuschlag und Umtausch des Vertrages“ werde mir nun gewährt. Der Beitrag liege bei knapp 49 Euro im Monat, mit dem Zuschlag für den Diabetes von circa 83 Euro ergibt sich also ein Versicherungsbeitrag von monatlich etwa 132 Euro.

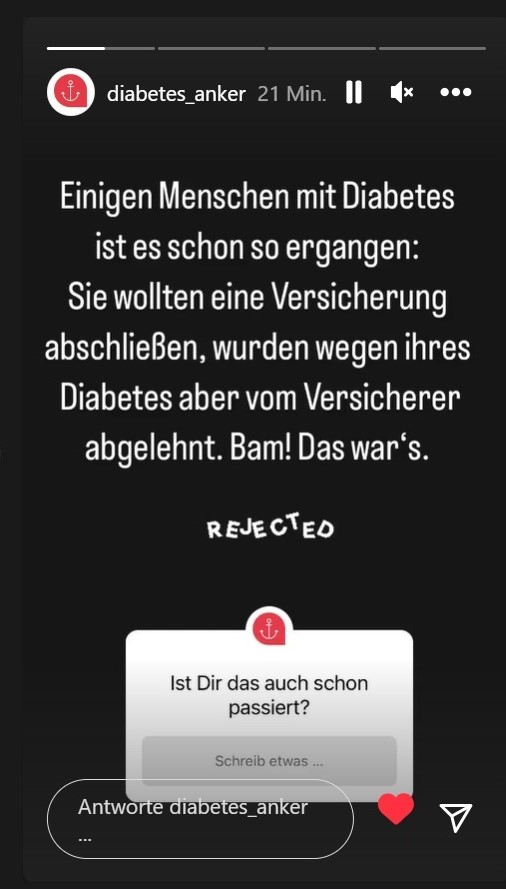

Diabetes-Anker-Blitzumfrage

- „diskriminierend“

- „besch…“

- „enttäuschend, es macht traurig und wütend. Man fühlt sich abgewertet.“

- „macht mich wütend“

- „unvorstellbar, als wäre man es nicht wert…“

So lauteten die Reaktionen von circa 40 Menschen mit Diabetes, die auf unsere Blitzumfrage auf unserem Instagram-Kanal geantwortet haben.

Was habt Ihr im Zusammenhang mit Diabetes und einem Versicherungsabschluss erlebt? Schreibt uns: diabetes-anker@medtrix.group

Die Entscheidung, die Versicherung abzuschließen, liegt jetzt bei mir. Das fühlt sich gut an. Nochmal ins Gespräch zu kommen, hat sich schon allein dafür gelohnt.

Jeder Mensch ist anders!

Jedem Versicherer empfehle ich bei Entscheidungen, die einen chronisch kranken Menschen betreffen:

Denken Sie bitte immer daran, dass der „Stempel einer Erkrankung“ noch nichts darüber aussagt, wie es dem betreffenden Menschen tatsächlich geht, wie fit er ist, wie gesund er sich verhält, und wie er mit seiner Erkrankung umgeht. Man muss sich jede Person individuell anschauen. Wie hoch ist das Risiko dann wirklich?

Da fällt mir noch eine Geschichte ein, die mir eine Bankerin, 55, vor kurzem im Zusammenhang mit Diabeteserkrankungen und Versicherungsabschlüssen erzählt hat. In ihrer Jugend sei sie ganz verliebt in einen Jungen aus ihrer Schule gewesen, der Typ-1-Diabetes hatte und sich spritzen musste. „Mein Vater redete ihn mir aber aus mit den Worten: Lass‘ lieber die Finger von ihm, in ein paar Jahren ist er blind und bekommt ein Bein amputiert“, berichtet sie. „Nach fast 40 Jahren habe ich ihn neulich wiedergesehen – er ist jetzt 60 und sieht super aus. Richtig sportlich und fit. Ich habe es geradezu bedauert, dass es mit uns damals nichts geworden ist“, sagt sie augenzwinkernd. Vor allem mit Blick auf den Verlauf chronischer Erkrankungen sollten sich auch Versicherer nicht weiter von überholten Vorstellungen leiten lassen. „Jeder Mensch ist anders!“, betont sie.

Hilfe bei rechtlichen Fragen

Bei Fragen rund um das Thema „Versicherungen und Diabetes“ gibt es Ansprechpartnerinnen und Ansprechpartner bei den Diabetes-Selbsthilfeorganisationen (Deutsche Diabetes Föderation oder Deutscher Diabetiker Bund). Auch der Sozialverband VdK bietet sozialrechtliche Unterstützung.

Kompetente Informationen erhalten Sie auch bei dem Rechtsanwalt Oliver Ebert, den Sie gerne per Mail kontaktieren können unter: sekretariat@rek.de.

Weitere hilfreiche Links zum Thema:

- Sinnvolle und nötige Versicherungen (Diabetes-Journal)

- Versicherungen mit Diabetes (diabetesDE – Deutsche Diabetes Hilfe)

- Wichtiger Schritt: Berufsunfähigkeitsversicherung für Patienten mit Typ-1-Diabetes (Deutsche Diabetes Gesellschaft)

- Diabetes und Recht (Website von RA Oliver Ebert)

- Diese Versicherungen sind wichtig (diabetes-forum.de)

Die Lebensversicherung schließe ich am Ende nicht ab. Sie ist mir zu teuer. Aber es war gut, sich mit dem Thema intensiv auseinanderzusetzen. Und als Mensch bin ich mir ohnehin sehr viel mehr wert. Egal, ob mit oder ohne Diabetes.

von Angela Monecke

-

irenesutter postete ein Update vor 3 Tagen, 8 Stunden

hallo zusammen

ich bin neu und habe eine Frage an euch:

Wie muss ich vorgehen um defekte Sensoren (freestyle libre 2) bei der Firma Abbot zu reklamieren? Und werden diese zurückerstattet? -

lena-schmidt hat eine Umfrage erstellt vor 4 Tagen, 6 Stunden

Am Montag findet unser nächstes Community-Meetup statt. Kommt gerne vorbei 🙂

https://diabetes-anker.de/veranstaltung/virtuelles-diabetes-anker-community-meetup-im-mai-2026/Wer ist dabei?

Virtuelles Diabetes-Anker Community-MeetUp im Mai – Diabetes-Anker

Wir freuen uns auf das nächste Community-MeetUp am 11. Mai! 1x im Monat treffen wir uns und tauschen uns rund um das Thema Diabetes aus. Die ganze Community ist herzlich eingeladen. […]

-

tako111 postete ein Update vor 1 Woche, 1 Tag

Mein Abo?

Auf der Seite von freestyle libre gibt es eine Telefonnummer über die man Sendoren reklamieren kann – dauert ein wenig klappt aber gut.

Meistens bekommt man neuen neuen Sensor.

Dann bewegen wir uns vermutlich außerhalb von Deutschland? In D ist der Freestyle Libre 2 ja gar nicht mehr erhältlich.